2024.07.28일

-

- 구름많음 0℃

- 미세먼지 34㎍/m³

- 오늘의 진도

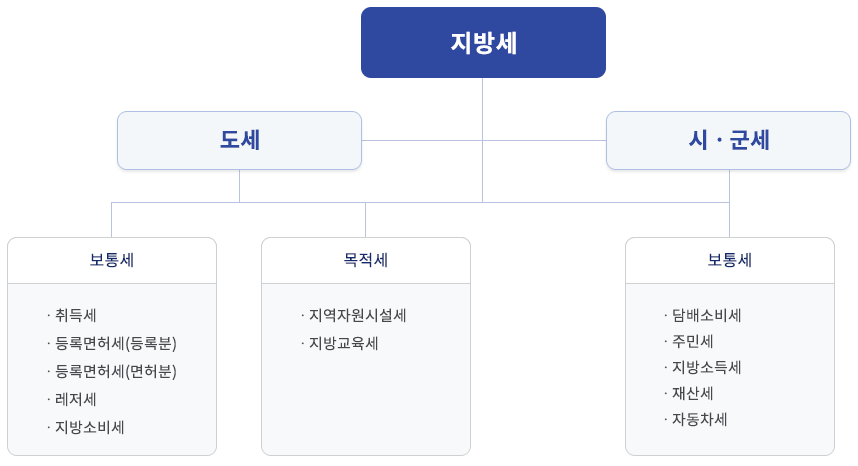

지방세 안내

지방세란 어떤 세금일까요?

- 세금이란 한 가정이 가계수입에 의하여 갖가지 소비지출을 하듯이 나라살림이나 지방자치단체 살림살이를 위하여 필요한 재원을 구성원의 소득이나 소비행위 또는 재산(부동산 등)보유 등 그 능력에 따라 부담하는 것이라 할 수 있습니다.

- 세금의 종류에는 국가의 수입에 포함되어 국방, 외교, 대규모 토목공사, 사회기반시설 구축에 소요되는 재원으로 사용되는 국세가 있으며, 지역적 특성을 갖는 지방자치단체의 수입에 포함되어 지역경제 발전, 보건위생, 교육, 상하수도 등 주민복리에 쓰여지는 지방세가 있습니다.

- 국세에는 전국적인 공평부담의 필요성이 있는 소득이나 소비과세가 주류를 이루고 있으며 지방세는 토지, 건물 등 지역적 기초를 둔 세금이 주류를 이루고 있습니다.

- 우리나라 헌법 제38조에서는 "모든 국민은 법률이 정하는 바에 의하여 납세의 의무를 진다"라고 하고, 제 59조에서는 "조세의 종목과 세율은 법률로 정한다"라고 명시하여 헌법상 납세의무를 규정함과 동시에 국회를 통한 법률에 의하여 납세의무를 이행하도록 하는 "조세법률주의"를 천명하고 있습니다. 따라서 군민 여러분은「지방세기본법」,「지방세법」,「지방세특례제한법」및 이에 근거한 자치단체의 조례가 정하는 바에 따라 지방세를 납부하게 됩니다.

진도군청에서 창작한 본 저작물은 “공공누리” [출처표시] 조건에 따라 이용할 수 있습니다.

진도군청에서 창작한 본 저작물은 “공공누리” [출처표시] 조건에 따라 이용할 수 있습니다.

- 만족도

-

60%

QR Code 이미지를 스마트폰에 인식시키면

자동으로 이 페이지로 연결됩니다. 이 QR Code는

『지방세 안내』의 정보를 담고 있습니다.

자동으로 이 페이지로 연결됩니다. 이 QR Code는

『지방세 안내』의 정보를 담고 있습니다.

- 콘텐츠 최종수정일 : 2023-02-08 10:53

지방세